Cálculo del porcentaje de retención en la fuente

- 25 Jan 2024

- 6 Minutes to read

- Contributors

- Print

- DarkLight

Cálculo del porcentaje de retención en la fuente

- Updated on 25 Jan 2024

- 6 Minutes to read

- Contributors

- Print

- DarkLight

Article summary

Did you find this summary helpful?

Thank you for your feedback!

La documentación que trata del proceso de cálculo del porcentaje de retención en la fuente está organizada en las siguientes secciones:

Esta sección es una introducción al proceso de cálculo, donde se desarrolla lo siguiente:

- ¿Qué es la retención en la fuente?

- Métodos de retención en la fuente existentes

- Configuración de conceptos de nómina para determinar el total devengado

- Otros conceptos de nómina que deben ser agrupados para el cálculo de la retención en la fuente.

En la primera sección se describirá lo relacionado con el cálculo semestral de retención en la fuente, que se realiza en los meses de junio y diciembre de cada año y será el que operará en el semestre siguiente y que está contemplado en el artículo 386 del Estatuto Tributario, donde se tratará lo siguiente:

- ¿Qué hacer antes de generar el cálculo de retención en la fuente?

- Generar el cálculo del porcentaje fijo

- Como se conforma el total devengado del año anterior para el cálculo

- Descargar y revisar el reporte de recálculo semestral

- Cerrar el periodo de liquidación de diciembre o junio para poder aprobar el cálculo

- Aprobar el cálculo del porcentaje en el mes posterior a la generación, que sería enero o julio de cada año

- Al aprobar se actualiza la ficha de configuración de retención en la fuente de cada empleado

- ¿Desde qué mes aplica el nuevo porcentaje fijo de retención en la fuente aprobado?

En la segunda sección se simulará el caso práctico de un empleado salario integral, explicado con base en los reportes de Bitákora, el cual se finaliza con el cálculo del porcentaje fijo de acuerdo con el artículo 386 y 383 del Estatuto Tributario.

¿Qué es la retención en la fuente?

Los ingresos laborales están sometidos a retención en la fuente por salarios, que se aplica al empleado que está vinculado por un contrato de trabajo, sea este verbal o escrito.

Para definir que es la retención en la fuente tenemos que tener en cuenta lo que indica el artículo 367 del Estatuto Tributario, que dice:

"ARTICULO 367. FINALIDAD DE LA RETENCIÓN EN LA FUENTE. La retención en la fuente tiene por objeto conseguir en forma gradual que el impuesto se recaude en lo posible dentro del mismo ejercicio gravable en que se cause."

Podemos definir que la retención en la fuente es un mecanismo que utiliza el Estado colombiano para recaudar gradualmente algunos impuestos en el momento en que se causan y que luego podrá cruzar el contribuyente (empleado) cuando presente su declaración de renta en el año gravable que corresponda.

Dicho recaudo es realizado a través de los empleadores, que descuentan mensualmente de la nómina con base en los ingresos que percibe el trabajador y el procedimiento de cálculo que le corresponda.

El valor de retenciones que se le practicaron a los ingresos laborales del empleado, este podrá registrarlos en su declaración de renta como persona natural formulario 210 en el renglón "Retenciones año gravable a declarar", para que apliquen como un descuento al impuesto de renta resultante.

Métodos de retención en la fuente existentes

Según los artículos 385 y 386 del Estatuto Tributario trata de los procedimientos para la determinación de la retención y los indica como primera o segunda opción frente a la retención.

"ARTICULO 385. PRIMERA OPCIÓN FRENTE A LA RETENCIÓN. <Fuente original compilada: L. 75/86 Art. 7o.> Para efectos de la retención en la fuente, el retenedor deberá aplicar el procedimiento establecido en este artículo, o en el artículo siguiente: ..."

Para efectos de determinar el descuento de retención en la fuente sobre los pagos realizados a los empleados, existen dos procedimientos que el empleador puede aplicar, los cuales son:

- Opción 1: Se determina la base sujeta a retención en la fuente por pagos laborales. Se depura cada mes con base en el artículo 385 del Estatuto Tributario. Se realiza el cálculo de retención en la fuente a descontar al empleado cada mes llevando la base gravable al procedimiento y tabla de retención del artículo 383 del Estatuto Tributario.

- Opción 2: El valor a retener mensualmente es el que resulte de aplicar a la totalidad de los pagos laborales gravables por el porcentaje fijo de retención que le corresponda a cada empleado. Artículo 386 del Estatuto Tributario.

En Bitákora los procedimientos opciones 1 y 2 que regula el Estatuto Tributario se definen como Método 1 y método 2.

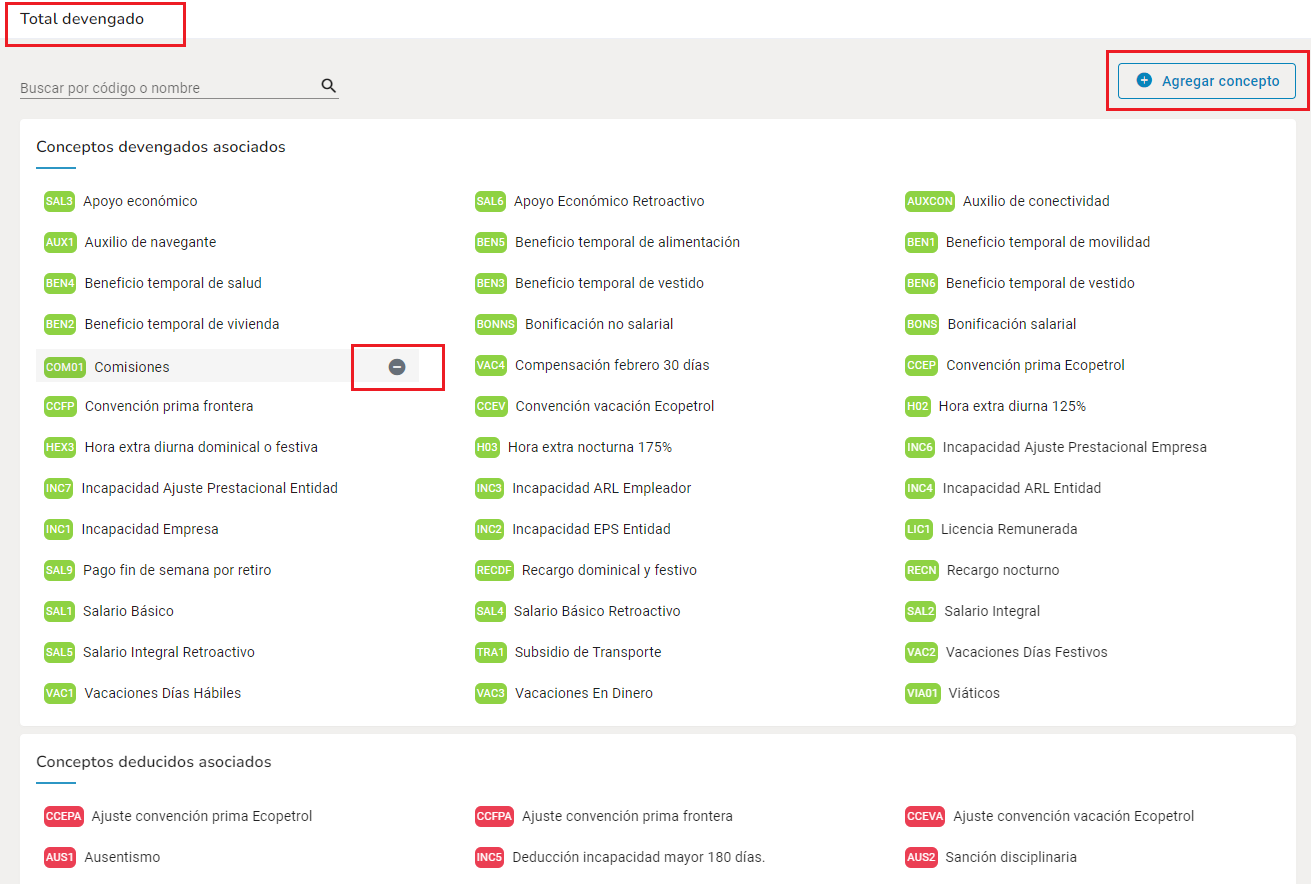

Configuración de conceptos de nómina para determinar el total devengado

Según el artículo 386 del Estatuto Tributario se deben tomar la totalidad de los pagos gravables efectuados al trabajador, directa o indirectamente, excepto la cesantía y los intereses sobre las cesantías.

Lo anterior indica que en el total devengado se deben sumar todos los pagos salariales y no salariales que se le pagan el empleado.

Para que Bitákora pueda determinar el total de ingresos del empleado y realizar una depuración de retención en la fuente correcta, se deben configurar los conceptos de nómina que sean base en la agrupación Total devengado.

Los conceptos se asocian ingresando por la sección Configurar y Gestionar opción Conceptos de nómina y seleccionar Conceptos por categoría.

En la casilla Seleccione la agrupación a buscar registrar Total devengado para que se muestre solo la agrupación buscada.

También se puede ubicar la Categoría Retención en la fuente, donde se visualizan todas las agrupaciones que afectan el cálculo de retención en la fuente de Bitákora y seleccionar la agrupación Total devengado.

En este grupo se deben asociar todos los conceptos salariales y no salariales que devengan los empleados.

✨ Conceptos preconfigurados

Los conceptos preconfigurados por Bitákora, no se requieren incluir en la agrupación del total devengado.

Para agregar nuevos conceptos registrar el código o parte del nombre del concepto en la casilla Agregar concepto y seleccionar el concepto de la lista.

Para eliminar conceptos dar clic sobre el signo menos que aparece al frente del nombre de cada concepto de nómina y confirmar la eliminación.

Si requiere más información sobre que conceptos de nómina se deben incluir, consultar Pagos a tener en cuenta en el total devengado en la sección de Generar el proceso de cálculo de retención en la fuente.

Otros conceptos de nómina que deben ser agrupados para el cálculo de la retención en la fuente

En el cálculo de retención en la fuente se involucran diferentes grupos de conceptos, los cuales se deben asociar a una agrupación en Bitákora, en especial los que crea internamente la empresa para el pago y descuento en la nómina de los empleados como son:

- Comisiones

- Bonificaciones

- Viáticos

- Horas extras

- Pagos no salariales como auxilios y otros.

Bitákora viene provisto de varios conceptos de nómina preconfigurados como son el salario, vacaciones, ausentismos, AFC, AVP, primas, aporte salud, aporte pensión y otros, que no son necesario incluirlos en ningún grupo.

⚡ Conceptos de nómina preconfigurados

Los conceptos de nómina que son internos de Bitákora no se permiten modificar ni eliminar de los grupos donde fueron asociados.

⚠️ Conceptos creados por la empresa

Los conceptos de nómina propios creados por la empresa, se requieren incluir en las agrupaciones para retención en la fuente.

Los conceptos incluidos en las agrupaciones son los que le indican a Bitákora, como debe tenerlos en cuenta en el momento de realizar la depuración de retención en la fuente del empleado.

Entre los grupos que se deben configurar para la retención en la fuente y que afectan el cálculo, están:

- Los conceptos de la nómina que se deben considerar ingresos no constitutivos de salario o de renta: aporte de salud y pensión, FSP y AVP RAIS.

- Los conceptos que corresponden a rentas exentas: AVP y AFC.

- Los conceptos que se deben tener en cuenta como deducciones: vales de alimentación y plan complementario.

Para más información al respecto consultar Ingresos no constitutivos de salario en la sección Liquidación de retención en la fuente.

Was this article helpful?