Caso práctico de cálculo semestral de retención en la fuente

- 19 Jul 2023

- 12 Minutes to read

- Contributors

- Print

- DarkLight

Caso práctico de cálculo semestral de retención en la fuente

- Updated on 19 Jul 2023

- 12 Minutes to read

- Contributors

- Print

- DarkLight

Article summary

Did you find this summary helpful?

Thank you for your feedback!

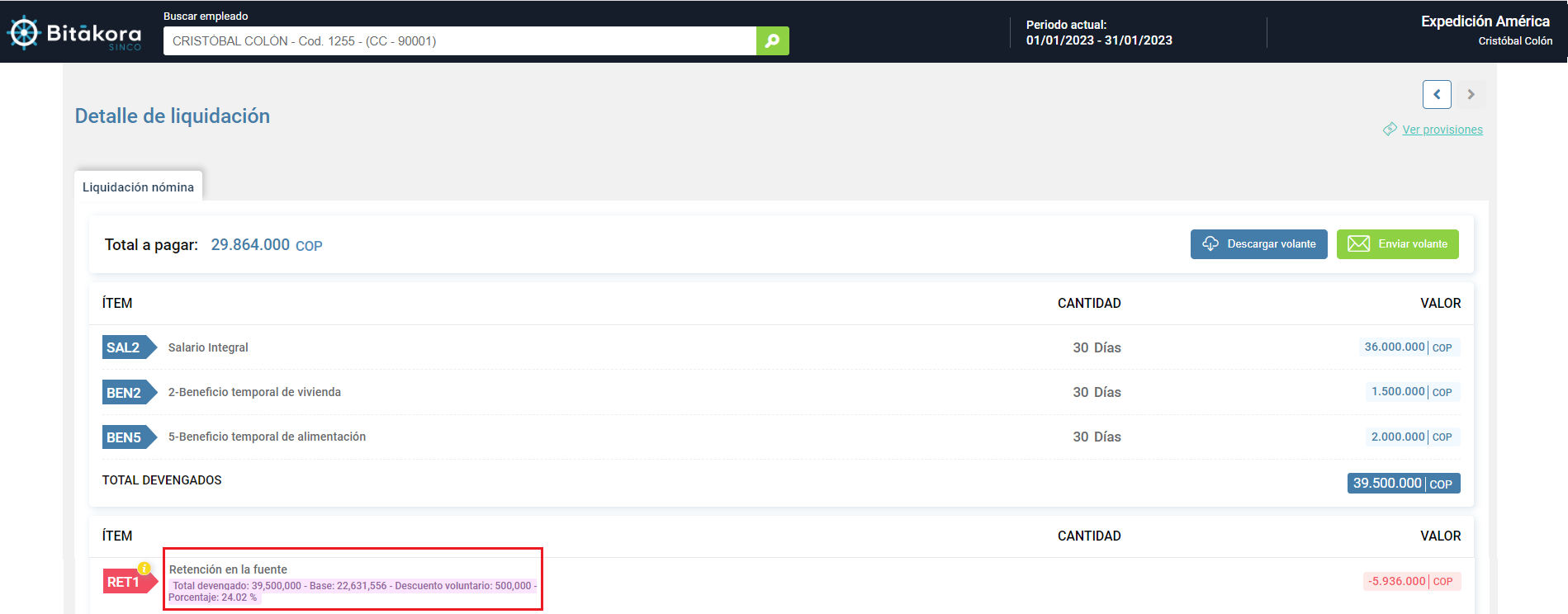

Se planteará un caso práctico con un empleado, el cual tiene las siguientes condiciones del contrato:

- Su fecha de ingreso corresponde al 5 de enero de 2022

- El cálculo se realizará en el mes de diciembre de 2022. Corresponde tomar el promedio de lo devengado de los últimos 12 meses laborados, es decir desde el 01/12/2021 al 30/11/2022.

- A la fecha de la generación del cálculo semestral de retención en la fuente, el contrato del empleado tiene 11 meses de vinculación laboral.

- Tiene pactado un tipo de salario integral.

- Devenga un salario integral de COP 36.000.000.

- Tiene dependientes a cargo.

- Aportó certificación de pago de medicina prepagada por COP 600.000 mensuales.

- Aportó certificación de pago de intereses de vivienda por COP 3.900.000 mensuales.

- Se le paga por concepto de vales de alimentación la suma de COP 2.000.000 mensuales.

- Se le paga por concepto de beneficio temporal de vivienda la suma de COP 1.500.000 mensuales.

- El empleado recibe por salario más de 310 UVT mensuales, por lo que lo pagado por concepto de vales de alimentación constituyen ingreso para el empleado.

- El empleado recibió pago por comisiones durante el año.

Total devengado del empleado en el año anterior en el caso práctico

Con el reporte de Pagos y descuentos incluyendo históricos migrados, si se desea se puede verificar el total devengado del trabajador en el periodo del cálculo semestral de retención en la fuente.

Al descargar el reporte en Excel filtrando por las fechas del último año del cálculo, que sería del 01/12/2021 al 30/11/2022, se puede observar los pagos y descuentos del empleado.

💡 En el reporte citado se puede consultar un empleado o todos los empleados que presentaron pagos y descuentos dentro de las fechas seleccionadas.

Aunque en el filtro de fechas fue seleccionado desde diciembre de 2021, en el reporte se muestra desde enero de 2022, porque el empleado ingreso el 5 de enero de 2022.

Al reporte de pagos presentado en la imagen se le agregó manualmente las siguientes columnas:

- Devengado. En color amarillo, donde se sumaron los conceptos de pago al empleado, dando un resultado de COP 409.738.961.

- Salud. En color azul, donde se sumaron los aportes de salud realizados por el empleado, para un total de COP -10.873.600.

- Pensión. En color naranja, que corresponde a los aportes obligatorios de pensión efectuados por el empleado, con un total de COP -16.310.000.

- AVP RAIS. En color verde, por concepto de aporte voluntario de pensión que opera como un descuento de la nómina del empleado, por la suma de COP -6.000.000.

Lo anterior es solo un ejemplo de como se pueden sumar en el Excel cada uno de los conceptos que tendrá en cuenta Bitákora en el cálculo semestral de retención en la fuente. Valores que se podrán comparar en el siguiente capítulo cuando se trate el reporte de cálculo semestral.

Descargar y revisar el reporte de cálculo de retención en la fuente en el caso práctico

En el mes de diciembre se genera el cálculo semestral de la nómina donde está asignado el empleado y luego se procede a descargar el reporte Recálculo semestral de porcentaje de retención.

La imagen presentada anteriomente es la hoja original de Excel que se descarga de Bitákora.

Para el caso práctico en la siguiente imagen se mostrará el mismo reporte pero filtrando solo el empleado del caso práctico, con unas filas adicionales agregadas al Excel, donde se registran las descripciones como la normatividad, topes y valores calculados en los subtotales.

Se mostrará el reporte en Excel tres partes, con el fin de mostrar la evolución del reporte en Excel hacia la derecha, para lo cual se divide de la siguiente manera:

- Ingresos brutos: total devengado. Que luego al restar los ingresos no constitutivos de renta ni ganancia ocasional (INCRGO), se convierten en los ingresos netos del empleado.

- Deducciones y renta exenta: conceptos que se aplicaron como deducciones en el cálculo semestral de retención en la fuente del empleado. Datos que provienen de la ficha del empleado y de los conceptos liquidados en la nómina como AVP y AFC.

- Depuración final del cálculo de retención en la fuente: columnas aplicando los cálculos, donde se indica la procedencia de los valores como son el 25% de renta exenta, el límite de 40% de las deducciones y rentas exentas, la base de retención y la base de retención promedio. Esta última que será la que se le aplicará la tabla de rangos del artículo 383 del Estatuto Tributario.

Ingresos brutos recibidos por el empleado en el caso práctico

La imagen siguiente corresponde a la primera sección del reporte de cálculo semestral, donde la primera fila es la original del reporte descargado de Bitákora

En el ejemplo el empleado devengó COP 409.738.961 que corresponden a los ingresos laborales recibidos desde la fecha de ingreso hasta la fecha de corte del cálculo, que serían desde el 05/01/2022 hasta el 30/11/2022. Valor que se indica en la columna "01 - Total devengado".

Con el fin de indicar el origen de la información del empleado, se agregan seis filas (fila 38 a la 43), las cuales corresponden a:

- Descripción adicional de la etiqueta. Celda A38.

- SUBTOTAL. Etiquetas de columna que se toman para calcular el valor. Celda A39.

- Normatividad. Celda A40.

- SUBTOTAL. Valores de las etiquetas que se operan para calcular el resultado

- Normatividad. Celda A41.

- Límite normativo en UVT y en COP. Celda A42.

- Nombre de la agrupación de ítems de retención en la fuente en Bitákora. Celda A43.

La última fila corresponde a los conceptos de nómina que se suman en Bitákora para calcular el valor.

En lo relacionado con esta primera parte se indican siguientes agrupaciones:

- Total devengado. Es el grupo que determina que conceptos de nómina se deben sumar para el total de ingresos brutos del empleado.

- Items de primas. Para el cálculo semestral del porcentaje fijo, el valor pagado de la prima legal de servicios se adiciona en la depuración de la retención en la fuente.

- Deducible aporte obligatorio salud. Se refiere a los conceptos con los que Bitákora descuenta los aportes que realiza el empleado a la salud y que en el cálculo de retención en la fuente son ingresos no constitutivos de salario.

- Deducible aporte obligatorio pensión. Grupo de conceptos con los que se descuentan los aportes de pensión del empleado.

- Deducible aportes RAIS y Deducible aportes RAIS empleador. Grupo de conceptos que se liquidan en la nómina y cuyo destino es incrementar la pensión del empleado.

Para más información al respecto consultar Otros conceptos de nómina que deben ser agrupados para el cálculo de la retención en la fuente, tema de esta misma sección de cálculo semestral de retención en la fuente.

Deducciones y renta exenta del empleado en el caso práctico

En esta sección del reporte se pueden observar las deducciones y la renta exenta por AVP y AFC aplicadas al cálculo.

En las filas agregadas después de los valores aplicados se explica la procedencia de la información.

Depuración final del cálculo de retención en la fuente en el caso práctico

Esta última sección del reporte corresponde a los valores finales que generan el cálculo de la base de retención promedio, la cual será la que se tendrá en cuenta para el cálculo del porcentaje fijo de acuerdo con el procedimiento y tabla del artículo 383 del Estatuto Tributario.

En esta parte del reporte se calcula la renta de trabajo exenta del 25% y se hacen los cálculos finales para determinar la base gravable de los ingresos laborales.

Se informan los valores de donde resultó el máximo valor a descontar por deducciones y rentas exentas, que en este caso práctico se toma la suma de dichos valores, ya que el cálculo del 40% es superior a la suma de las deducciones y rentas exentas configuradas del empleado.

En la fila SUBTOTAL. Etiquetas de columna que se toman para calcular el valor, se indica la procedencia de los valores, de acuerdo con el procedimiento de depuración en el cálculo del porcentaje fijo de retención en la fuente.

En el siguiente capítulo se aplicará el procedimiento del artículo 383 del Estatuto Tributario.

Cálculo de la base gravable mensualizada de retención en la fuente para el caso práctico

Una vez se depura el procedimiento de cálculo de retención en la fuente, se determina la base de retención, que para el caso práctico corresponde a la etiqueta 54 - Base retención por COP 231.794.893.

✨ El resultado se divide por 13 o por los meses de vinculacion laboral

Según el artículo 386 del Estatuto Tributario, la sumatoria de todos los pagos gravables durante los 12 meses anteriores se divide por 13 o por los meses de vinculación laboral.

Para el caso práctico se aplica el párrafo del mismo artículo 386 del ET, donde indica que cuando el trabajador lleve laborando menos de 12 meses, el resultado se divide por en el número de meses de vinculación laboral.

El anterior resultado se divide entre los meses de vinculación del empleado, que para el caso práctico sería desde la fecha de ingreso (05/01/2022) y hasta el último día del mes anterior al cálculo de retención en la fuente en el mes de diciembre (30/11/2022).

Fórmula para calcular los días, tomando meses de 30 días:

Días de vinculación = desde 05/01/2022 hasta el 30/11/2022

Días de vinculación = 325 días

Se convierten los días en meses diviendo los días entre los 30 días del mes, que sería:

Meses de vinculación = 325 días / 30 días

Meses de vinculación = 10.83 meses

Para el cálculo de los meses finales de vinculación, se toman los meses exactos de vinculación, es decir, sin tomar decimales y aproximando hacia arriba, donde resultarían 11 meses.

Meses de vinculación = 11 meses

Para cálculo de la base gravable mensualizada en el caso práctico se usaría la base de retención y se dividiría entre los meses de vinculación, así:

Base gravable mensualizada = 54 - Base retención X meses de vinculación laboral

Base gravable mensualizada = COP 231.794.893 / 11 meses

Base gravable mensualizada = COP 21.072.263

Calcular el porcentaje fijo de acuerdo con el artículo 383 del Estatuto Tributario en el caso práctico

Una vez obtenida la base gravable mensualizada del empleado, se aplica el procedimiento y la tabla del artículo 383 del Estatuto Tributario, la cual está vigente a la fecha.

| Rango en UVT | Valor a retener |

|---|---|

| Entre 0 y 95 UVT | 0 |

| >= 95 y < 150 | (Base en UVT - 95 UVT) X 19% |

| >= 150 y < 360 | [(Base en UVT - 150 UVT) X 28%] + 10 UVT |

| >= 360 y < 640 | [(Base en UVT - 360 UVT) X 33%] + 69 UVT |

| >= 640 y < 945 | [(Base en UVT - 640 UVT) X 35%] + 162 UVT |

| >= 945 y < 2.300 | [(Base en UVT - 945 UVT) X 37%] + 268 UVT |

| >= 2.300 | [(Base en UVT - 2300 UVT) X 39%] + 770 UVT |

Respecto del valor de la UVT a utilizar para el cálculo, el parágrafo del artículo 1.2.4.1.4 del Decreto Único Reglamentario en materia tributaria 1625 de 2016 (DURT), (modificado por el artículo 9 del Decreto 2250 de 2017), establece (negrilla fuera de texto):

"PARÁGRAFO . Para lo dispuesto en los incisos 2 y 3 de este artículo, se tomará el resultado obtenido y se divide por la Unidad de Valor Tributario -UVT del correspondiente año del cálculo, determinando el valor del impuesto en Unidades de Valor Tributario -UVT de conformidad con la tabla de retención en la fuente del artículo 383 del Estatuto Tributario."

Ampliando lo relacionado con la UVT. el artículo 386 del Estatuto Tributario indica que el cálculo se debe realizar en los meses de junio y diciembre de cada año, lo que implica que si el cálculo se debe realizar en diciembre la UVT que aplica es la del mes de diciembre, así el retenedor realice el cálculo en enero del próximo año.

⚠️ UVT aplicada en el caso práctico

Para el caso práctico, el cálculo que se está simulando es el que se debe realizar en el mes de diciembre de 2022, por lo tanto la UVT que se tomará será la vigente a diciembre de 2022.

El cálculo semestral que se debe realizar por ley en el mes de diciembre de 2022, Bitákora lo permite ejecutar en el mes de diciembre de 2022 o enero de 2023, pero en cualquiera de los dos meses se aplicará la UVT vigente a diciembre de 2022 de COP 38.004, porque es lo que precisa el artículo 1.2.4.1.4 del DURT 1625 de 2016 indicado anteriormente.

Si requieren consultar el valor de la UVT que aplicará para el 2023, que será de COP 42.412, consultar la resolución número 1264 del 18 de noviembre de 2022, pero tengan en cuenta que este valor aplicará es para los cálculos semestrales de retención en la fuente que se deben realizar en junio de 2023. El nuevo valor de la UVT será actualizado automáticamente en Bitákora.

Para el cálculo del caso práctico se toma la base gravable mensualizada calculada en el capítulo anterior, que corresponde en el reporte de Bitákora a la etiqueta 12 - Base retención promedio.

Base gravable mensualizada = COP 21.072.263

| Descripción | Valores |

|---|---|

| Base de retención mensualizada (COP) | 21.0722.63 |

| El ingreso laboral gravado se divide por el valor de la UVT 2022. (COP 21.072.263 / COP 38.004) | 554,47 |

| Se busca en la tabla de rangos del artículo 383 del ET y corresponde al rango 4: | |

| . Menos 360 UVT | -360,00 |

| Subtotal en UVT | 194,47 |

| . Tarifa marginal del 33% (194,47 X 33%) | 64,18 |

| . Más 69 UVT | 69,00 |

| Base en UVT | 133,18 |

| La base en UVT se divide por el ingreso laboral total gravado convertido en UVT. (133,18 UVT / 554,47 UVT) | 24,02% |

| Porcentaje fijo de retención en la fuente resultante | 24,02% |

Trasladar el porcentaje fijo de retención en la fuente

El último paso después de la validación del porcentaje fijo calculado por Bitákora es trasladar el porcentaje fijo a la ficha del empleado, el cual se aplicará a partir del momento de la aprobación del traslado en el periodo actual en liquidación.

Para este caso práctico la actualización del nuevo porcentaje de retención en la fuente se liquidará para los siguientes 6 meses, es decir desde el mes de enero a junio.

El porcentaje y el nuevo cálculo se observará en la liquidación del empleado.

⚠️ Actualizar los parámetros de configuración de retención en la fuente

Se debe tener en cuenta que dentro de los primeros tres meses del año se debe realizar la tarea administrativa para que los empleados entreguen los certificados y se actualice la información en Bitákora relacionada con las deducciones a tener en cuenta en la liquidación de retención en la fuente.

Para más información al respecto consultar Configuración de retención en la fuente en el Administrador de empleados.

.

Was this article helpful?