Según el artículo 386 del Estatuto Tributario, los retenedores tienen la obligación de calcular en los meses de junio y diciembre de cada año el porcentaje fijo de retención en la fuente que deberá aplicarse durante los seis meses siguientes a aquel en el cual se haya efectuado el cálculo.

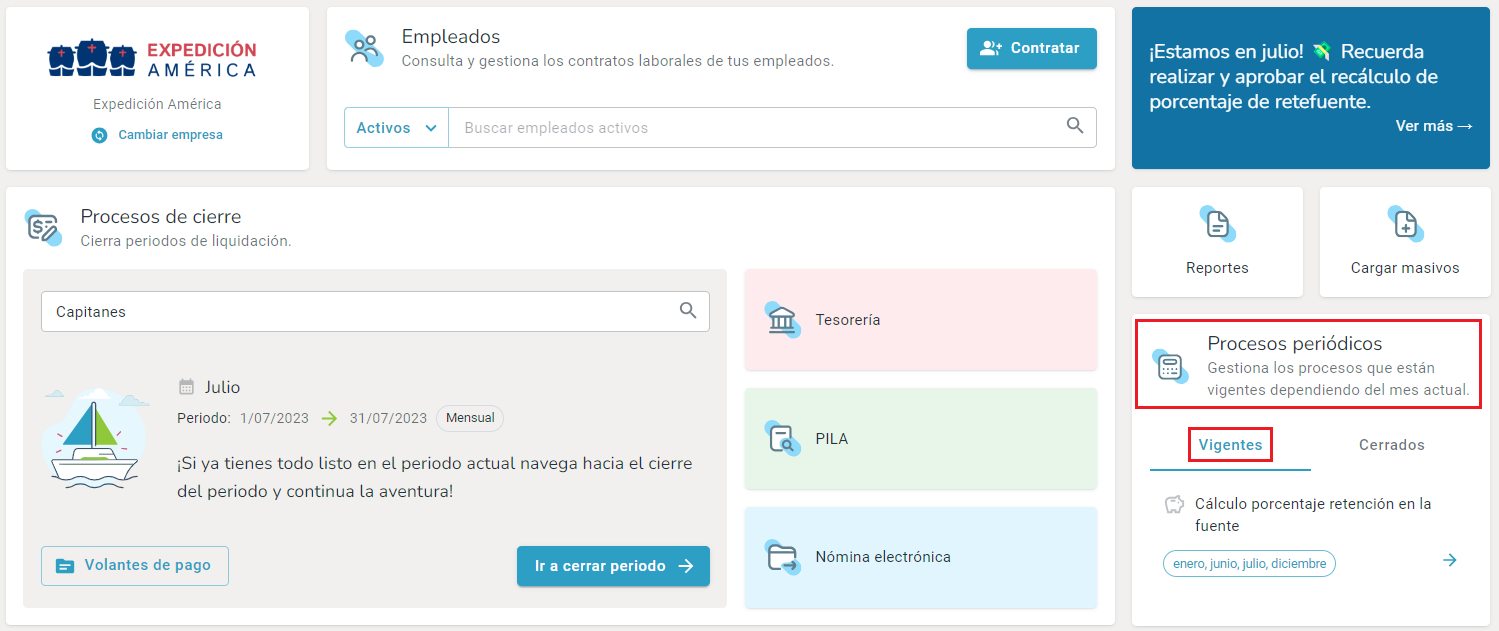

En Bitákora el proceso de cálculo semestral de retención en la fuente hace parte de los procesos periódicos, al cual se ingresa desde el Home.

La opción se muestra dentro de los procesos activos únicamente cuando se está liquidando la nómina de los meses de:

- Junio. Que es el mes en el que se debe calcular el porcentaje fijo que aplicará para el segundo semestre.

- Julio. Es el mes desde donde se inicia la aplicación del nuevo porcentaje de retención en la fuente, porcentaje que será fijo hasta el mes de diciembre.

- Diciembre. Que es el mes en el que se debe calcular el porcentaje que aplicará para el primer semestre del próximo año.

- Enero. Es el mes desde donde comienza la aplicación del nuevo porcentaje de retención en la fuente, porcentaje que será fijo hasta el mes junio.

También se puede ingresar a la opción de cálculo semestral en otro mes, seleccionando Todos y se mostrarán todos los procesos sin importar el mes donde se deben ejecutar, sin embargo, este proceso solo se podrá realizar en los meses indicados.

¿Qué hacer antes de generar el proceso de cálculo de retención en la fuente?

Estas son algunas recomendaciones para garantizar un cálculo exitoso del nuevo porcentaje de retención en la fuente que aplicará para el siguiente semestre de los empleados:

- El periodo actual en liquidación de la nómina debe estar dentro de los meses de junio, julio, diciembre o enero.

- Los conceptos de pago y descuento de la nómina estén configurados en la agrupación Total devengado de la categoría Retención en la fuente.

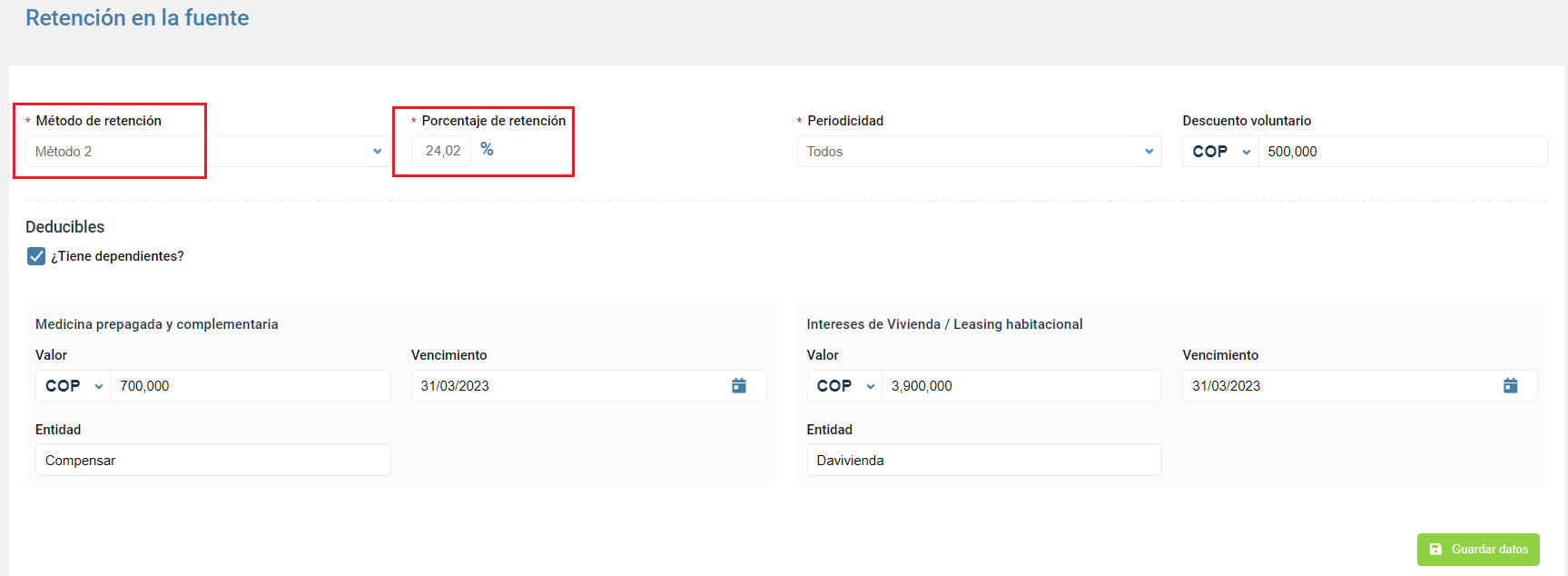

- Los empleados tengan actualizados todos los parámetros en la ficha de Configuración de retención en la fuente, como son: el método de retención, si tiene dependientes, fechas de vencimiento de los descuentos, valor del descuento por medicina prepagada y valor del descuento por intereses de vivienda.

- Verificar si se cuenta con empleados no residentes en Colombia, sin importar si son nacionales o extranjeros, porque aplica una tarifa del 20% para el cálculo de la retención en la fuente. Para más información, consultar la configuración para este tipo de empleados.

- Si existen empleados configurados con el Método de retención extranjero no residente, no serán tenidos en cuenta en este proceso de recálculo semestral.

El valor que tenga registrado el empleado en la ficha contrato para las deducciones (intereses de vivienda y medicina prepagada), será el que aplique Bitákora para calcular el año de cálculo semestral o si el empleado lleva menos de los 12 meses laborados, se multiplicará dicho valor por los meses exactos de vinculación laboral.

La casilla dependientes indicará si se aplica el deducible del 10% sobre los ingresos teniendo en cuenta el límite de ley en la retención en la fuente.

Generar el cálculo del porcentaje fijo

Al ingresar a la opción lo primero que se debe seleccionar es la nómina a la que se le generará el cálculo semestral.

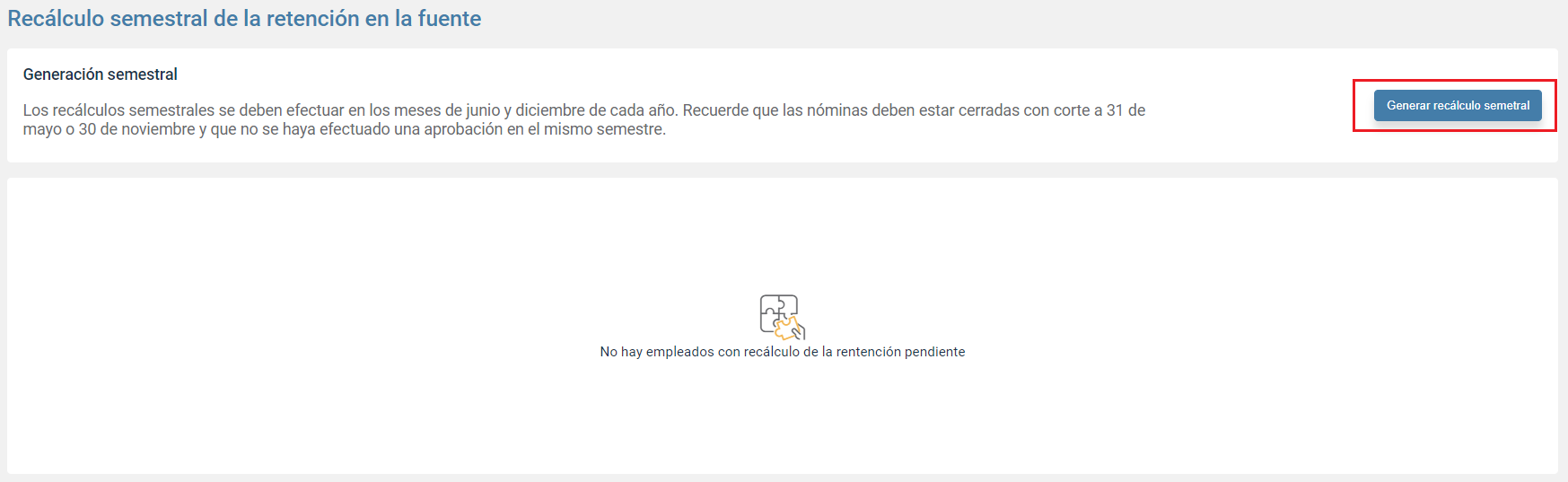

Si es la primera vez que se ingresa o ya todo fue aprobado, se mostrará mensaje de que no hay empleados con cálculo de la retención pendiente.

El proceso de cálculo semestral solo está disponible en los meses de junio, julio, diciembre y enero de cada año.

Al dar clic sobre el botón Generar recálculo semestral se mostrará mensaje de que el recálculo fue exitoso y se mostrarán la lista de empleados generados de la nómina seleccionada.

El proceso de generación del cálculo semestral puede ejecutarse las veces que se requiera, mientras el periodo actual en liquidación de la nómina corresponda al mes de junio, julio, diciembre o enero.

El botón Aprobar solo se activará cuando el periodo actual en liquidación está en el mes de enero o julio de cada año, que es cuando inicia a aplicarse el nuevo método y porcentaje para los seis meses siguientes.

Al aprobar el nuevo método y porcentaje, se actualizará la ficha del empleado y se liquidará el descuento de retención en la fuente del periodo actual en liquidación con las condiciones aprobadas.

Total devengado del empleado en el año anterior

Uno de los puntos importantes es verificar que se tomen para el cálculo todos los pagos y descuentos realizados al empleado en los 12 meses anteriores al mes en el que se efectúa el cálculo, así:

Cálculo en diciembre: Se realiza teniendo en cuenta el total devengado percibido desde el 1 de diciembre del año inmediatamente anterior y hasta el 30 de noviembre del año en curso. Ejemplo para el cálculo en diciembre de 2022: Desde el 01/12/2021 hasta el 30/11/2022.

Cálculo en junio: Se toma el total devengado percibido desde el 1 de junio del año inmediatamente anterior y hasta el 31 de mayo del año en curso. Ejemplo para el cálculo en junio de 2022: Desde el 01/06/2021 hasta el 31/05/2022.

En el caso del cálculo que por ley se debe realizar en el mes de diciembre de cada año, Bitákora aplicará el valor de la UVT del mes de diciembre, así el proceso sea ejecutado en el mes del siguiente año.

Para más información sobre el valor de la UVT a ser aplicado, consultar Calcular el porcentaje fijo de acuerdo con el artículo 383 del Estatuto Tributario en el caso práctico.

Pagos a tener en cuenta en el total devengado del empleado

Según el artículo 386 del Estatuto Tributario se deben tomar la totalidad de los pagos gravables efectuados al trabajador, directa o indirectamente, excepto la cesantía y los intereses sobre las cesantías.

Lo anterior indica que en el total devengado se deben ingresar todos los pagos salariales y no salariales que se le pagan el empleado.

Cuando se crea un concepto de nómina en Bitákora, como por ejemplo de horas extras, bonificaciones, comisiones, auxilios no salariales, beneficios no salariales, etc., en ese mismo momento de la creación del concepto este se debió asociar en las agrupaciones de conceptos donde deba hacer base. Con esa configuración es que Bitákora realiza diferentes cálculos y entre estos está como determinar que conceptos determinan el total devengado para el cálculo de la retención en la fuente.

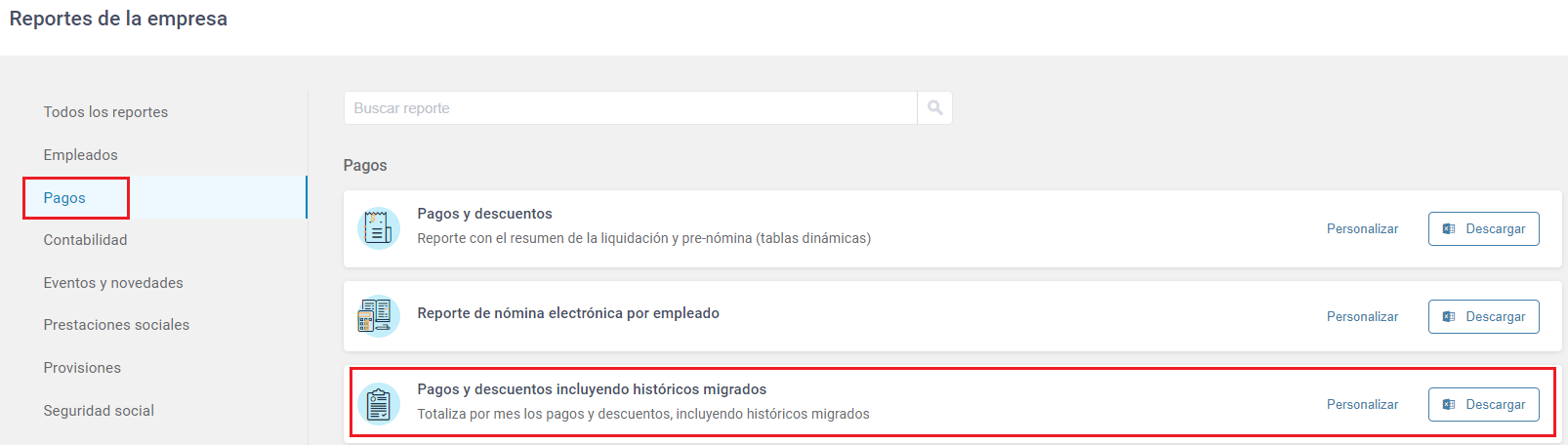

Sin embargo, se recomienda verificar que todos los conceptos de pago y descuento que se requieren como base, estén configurados en la agrupación del total devengado. Para esto Bitákora dispone de varios reportes con los que se podría revisar, pero para el caso vamos a explicarlo con el reporte de Pagos y descuentos incluyendo históricos migrados de la sección de Reportes.

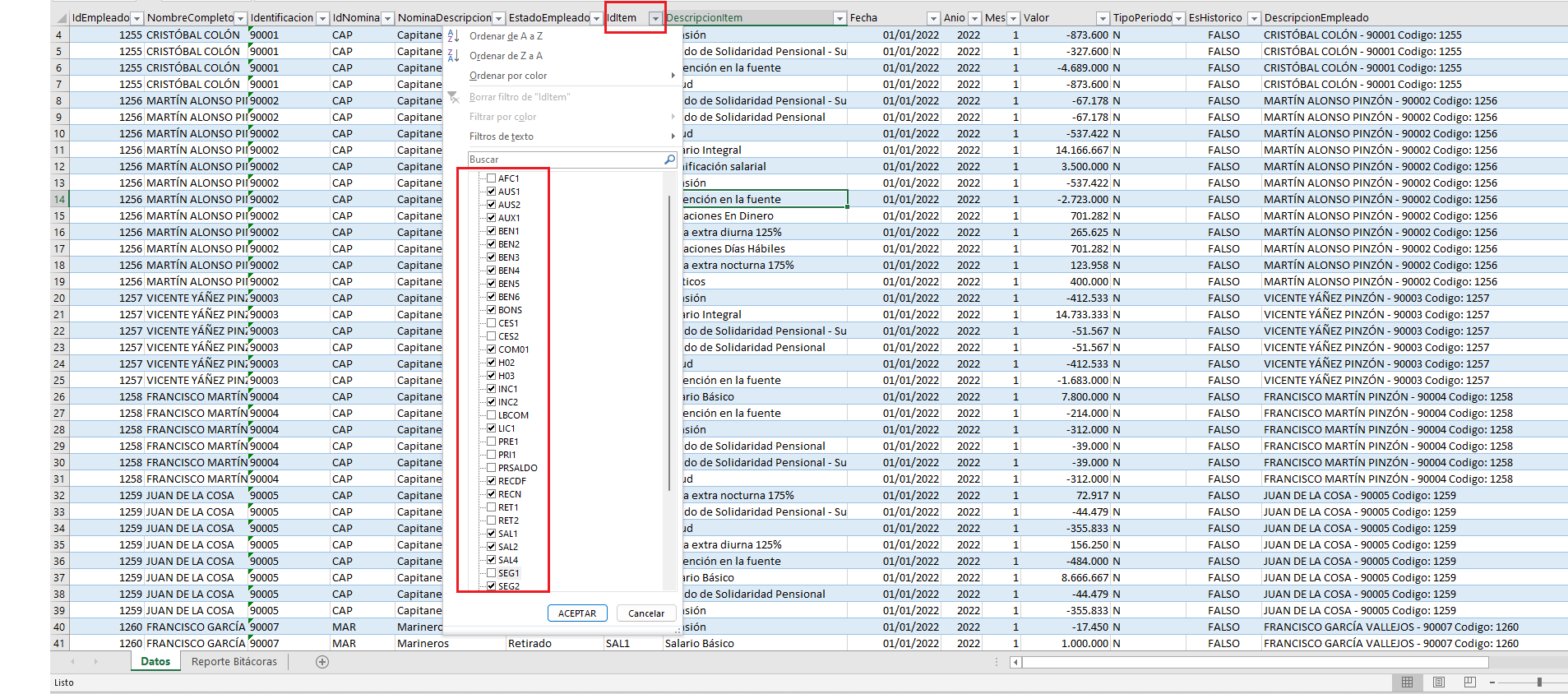

Filtrar por todas las nóminas. La fecha inicial y final del reporte, seleccionar por lo menos unos 2 años atrás para que no quede por fuera ningún concepto de nómina, para luego configurarlos.

Con el informe descargado en Excel se puede comprobar que conceptos de nómina se le causaron a todos los empleados. Se informará dos formas por las que se podrían revisar que conceptos se le pagan a los empleados:

-

La primera es crear una tabla dinámica y seleccionar solo la columna IdItem. Se creará una nueva hoja con la lista de los conceptos utilizados en el registro de pagos y descuentos a los empleados en el tiempo seleccionado. Para más información sobre tablas dinámicas se recomienda consultar la ayuda suministrada por Excel.

-

La segunda es la forma sencilla en el manejo del Excel, con la cual se explicará y es simplemente filtrar por la columna IdItem.

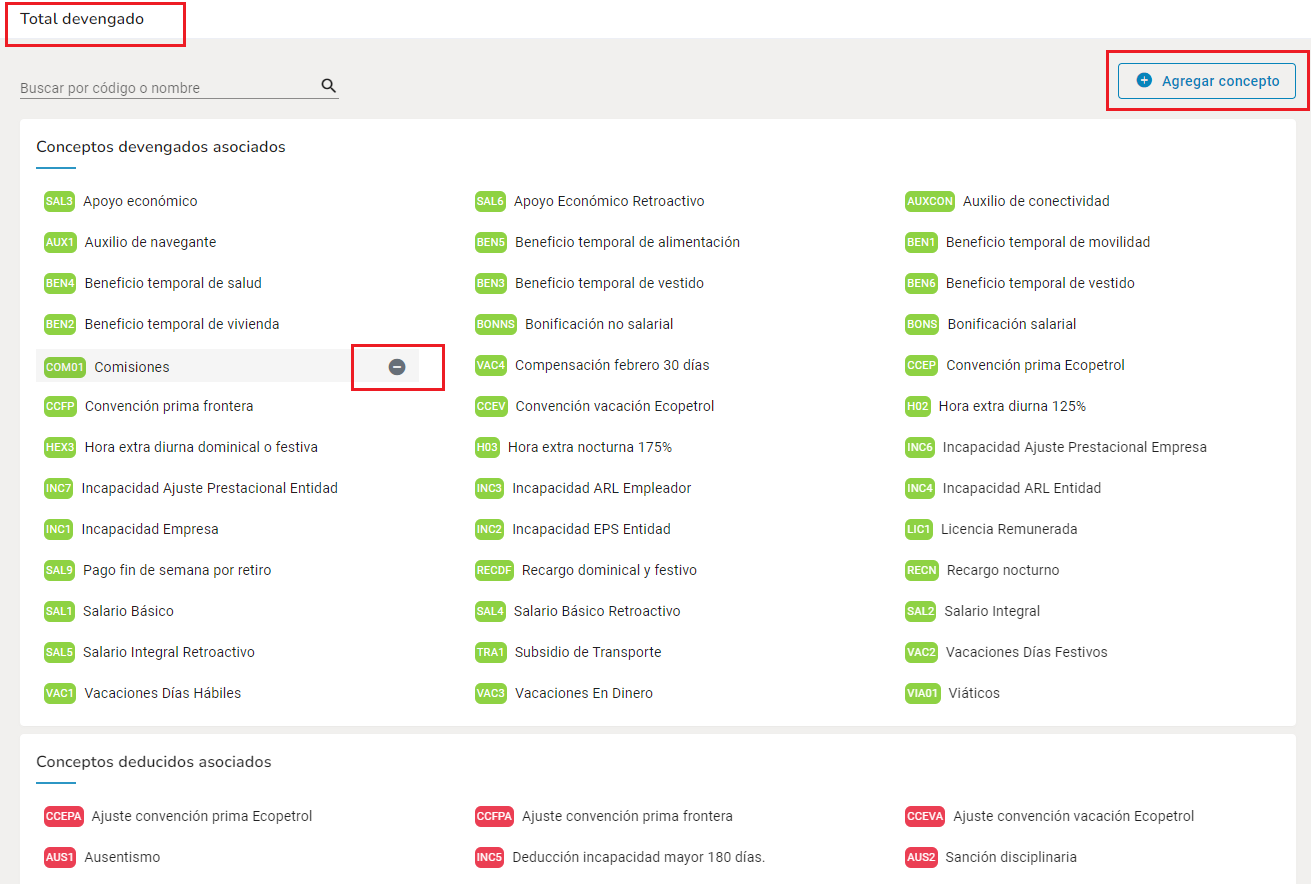

Luego identificar que conceptos de nómina corresponden a:

- Devengados: pagos salariales y no salariales, incapacidades, licencias y en general cualquier tipo de pago al trabajador que sea base para el total devengado y con los cuales se conforme la base gravable para el cálculo de retención en la fuente.

- Deducidos: Ausencias no remuneradas, etc. Los que hayan afectado el pago al trabajador por tiempo no laborado o sanciones disciplinarias. Los descuentos de préstamo, libranzas y similares no deben incluirse en la agrupación de ítems del total devengado. Tener en cuenta que si se incluyen conceptos deducidos que no sean correctos, estos bajarán el total devengado del empleado y se podría caer en errores para calcular la base de retención.

Verificar detalladamente de que no falten ni sobren conceptos de pagos y descuentos, porque esta es la base para que Bitákora genere de manera correcta el cálculo.

No incluir los conceptos de pago de auxilio de cesantías y los de intereses de cesantías.

Una vez se tenga la lista de conceptos de nómina plenamente identificados, configurarlos en la agrupación de retención en la fuente Total devengado.

Para más información de la configuración, consultar Configuración de la agrupación total devengado.

Descargar y revisar el reporte de cálculo semestral de retención en la fuente

Bitákora crea un informe detallado del cálculo semestral, en donde se podrá consultar los resultados de la generación del cálculo, como son:

- Total devengado

- Ingresos no constitutivos de salario

- Deducciones

- Renta exenta laboral

- Ingreso laboral gravado

- Base de retención promedio

- Valor calculado de porcentaje fijo a ser utilizado en el siguiente semestre.

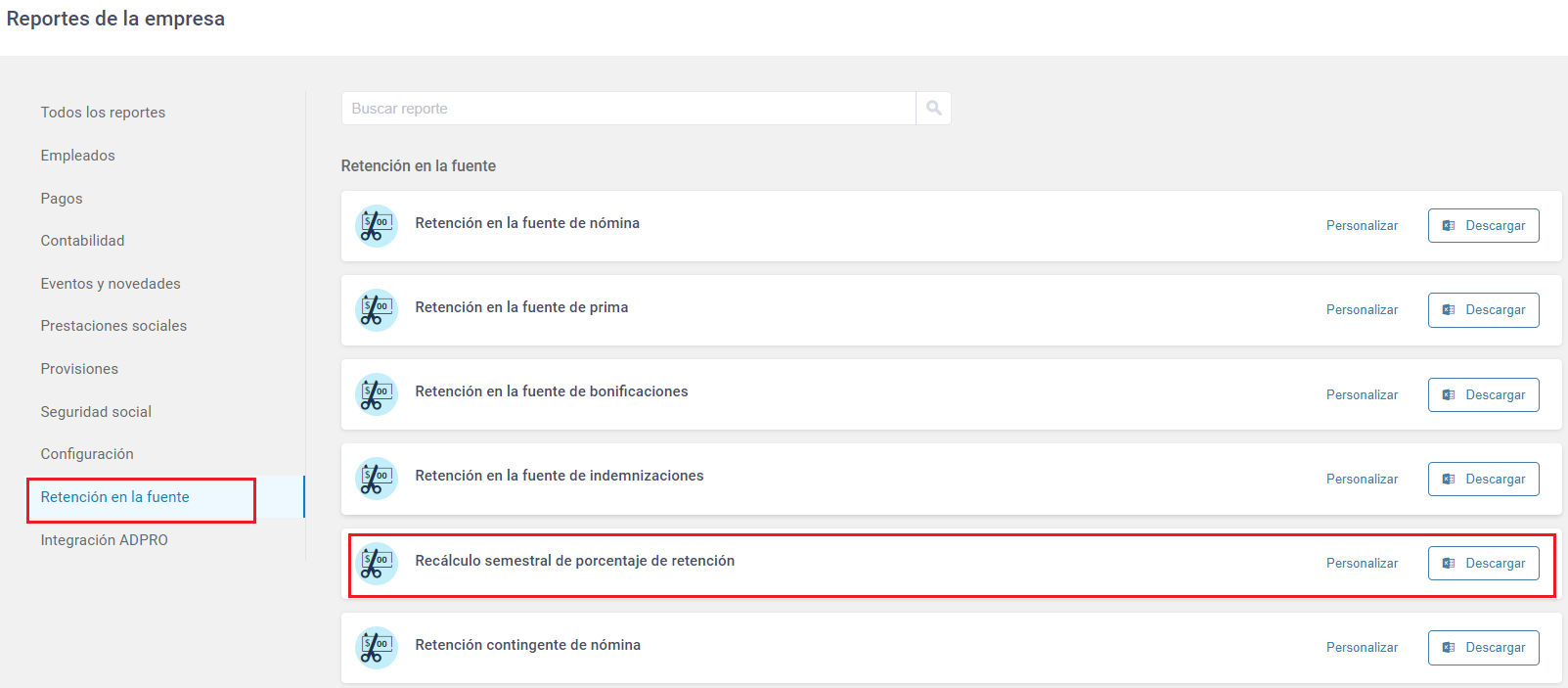

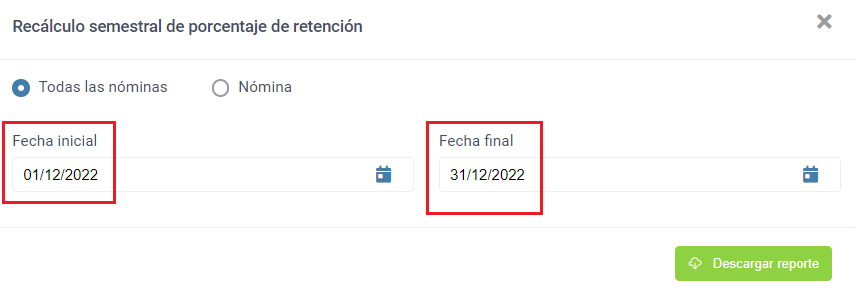

Para consultar el informe, ingresar por la sección de Reportes en la categoría de Retención en la fuente y seleccionar Recálculo semestral de porcentaje de retención.

Seleccionar la fecha inicial y final del reporte, la cual corresponde a la fecha inicial y final del periodo de liquidación en el que fue generado el cálculo semestral de retención en la fuente, por ejemplo:

- Si el cálculo se generó cuando Bitákora estaba liquidando el periodo de nómina de junio de 2022, la fecha del reporte sería del 01/06/2022 al 30/06/2022.

- Si el cálculo se generó cuando Bitákora estaba liquidando el periodo de nómina de diciembre de 2022, la fecha del reporte sería del 01/12/2022 al 31/12/2022.

Al dar cli sobre el botón Descargar se producirá un informe en formato Excel, con las siguientes hojas:

- DatosRetefuente. Corresponde a los datos detallados del cálculo de retención en la fuente.

- Recálculo. Tabla dinámica creada con la fuente de datos DatosRetefuente. Se organizan los datos en columnas por empleado.

- DatosConfiguracion. Informe de la configuración de retención en la fuente registrada en el contrato laboral del empleado, tal como estaba en el momento de la generación del cálculo.

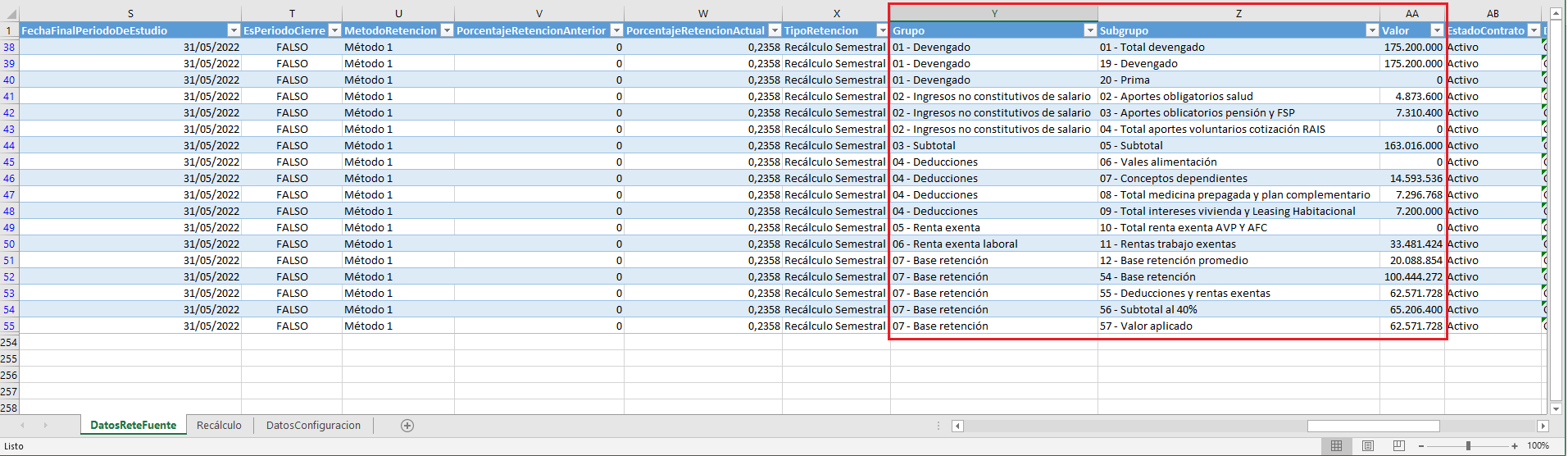

Hoja de Excel "DatosRetefuente"

Corresponde a la hoja principal de datos, donde Bitákora registra los detalles del cálculo semestral de retención en la fuente por empleado.

Se describirán solo los datos más relevantes y que requieren explicación, como son:

Datos principales del empleado y del periodo de liquidación

- FechaIngreso. Es la fecha de ingreso del empleado.

- Anio y Mes. Año y mes del periodo de la nómina que se estaba liquidando en el momento de la generación del cálculo.

- FechaPeriodo. Nómina y periodo de la nómina que se estaba liquidando en el momento de la generación del cálculo.

- MetodoRetencion. Método de retención en la fuente que tenía el empleado en el momento de la generación.

- PorcentajeRetencionAnterior. Porcentaje de retención en la fuente que tenía el empleado en el momento de la generación.

Datos del cálculo de retención en la fuente del reporte en Excel

- FechaInicioPeriodoDeEstudio y FechaFinalPeriodoDeEstudio. Rango de fechas tomadas para hallar el total devengado, que serán los 12 meses anteriores a aquel en el cual se efectúa el cálculo.

- PorcentajeRetencionActual. Porcentaje que resulta del cálculo generado, que deberá aplicarse en la nómina a los ingresos del trabajador durante el semestre siguiente al cálculo.

- Grupo. Conjunto principal por el cual se organizan los resultados del cálculo.

- Subgrupo. Partidas detalladas del cálculo, que en algunos casos serán límites y en otros el resultado.

- Valor. Corresponde al valor calculado para el subgrupo.

Ahora se explicará detalladamente lo relacionado con el Subgrupo y el Valor que son las celdas donde se registran cada uno de los datos del cálculo.

Información que Bitákora consulta de la liquidación de nómina de los 12 meses anteriores al mes en que se efectúa el cálculo:

- 01 - Total devengado. Es el valor que resulta de sumar los conceptos de nómina de los 12 meses anteriores al mes en el que se efectíua el cálculo. Bitákora suma los conceptos configurados en la agrupación de conceptos de retención en la fuente Total devengado y en el rango de fechas de acuerdo al mes del cálculo.

- 19 - Devengado. Es el mismo total devengado, pero sin incluir la prima legal de servicios, el cual es un concepto preconfigurado de Bitákora.

- 20 - Prima. Valor de la prima legal de servicios pagada en los 12 meses anteriores. Suma de la agrupación de conceptos Ítems de primas.

- 02 - Aportes obligatorios salud. Valor de aportes del empleado a salud en los 12 meses anteriores. Mismo rango de fechas que se toma para el total devengado. Si el empleado lleva laborando menos de 12 meses, se cálcula desde la fecha de ingreso. Agrupación de conceptos Deducible aporte obligatorio salud.

- 03 - Aportes obligatorios pensión y FSP. Valor de aportes del empleado a pensiones en los 12 meses anteriores. Mismo rango de fechas que se toma para el total devengado. Si el empleado lleva laborando menos de 12 meses, se cálcula desde la fecha de ingreso. Agrupación de conceptos Deducible aporte obligatorio pensión.

- 04 - Total aportes voluntarios cotización RAIS. Valor descontado al empleado por el concepto de nómina configurado en la agrupación de ítems de retención en la fuente Deducible aportes RAIS.

- 05 - Subtotal. Son los ingresos gravables y es el resultado de tomar el subgrupo 19 - Devengado y restar todos los conceptos del grupo 02 - Ingresos no constitutivos de salario. Será el subtotal sobre el cual se calculará el 40%, que será el límite de las deducciones y rentas exentas del numeral 2 del artículo 388 del Estatuto Tributario.

- 06 - Vales alimentación. En Bitákora es un pago por alimentación en la nómina del empleado con los ítems indicados en la agrupación de conceptos Deducible vales de alimentación. En el cálculo semestral de retefuente será una deduccíón que se restará de la base de retención. Debe cumplir con los requisitos del artículo 387 y 387-1 del Estatuto Tributario, por pagos a terceros por concepto de alimentación.

Las agrupaciones de conceptos indicadas anteriormente se especifican en la última fila del Excel en el caso práctico, celda que se define como Nombre de la agrupación de ítems de retención en la fuente en Bitákora. Para más información al respecto consultar el caso práctico de retención en la fuente.

Información que Bitákora consulta para el cálculo de la ficha contrato del empleado:

Los siguientes subgrupos se consultan del Administrador de empleados opción Configuración de retención en la fuente.

- 07 - Conceptos dependientes. Es una deducción. Si está seleccionada la casilla, Bitákora, aplicará el 10% de los ingresos brutos sin exceder de 32 UVT mensuales. Artículo 387 del Estatuto Tributario.

- 08 - Total medicina prepagada y plan complementario. Valor registrado en la ficha del empleado y se aplicará la fecha de vencimiento. Límite de 16 UVT mensuales, multiplicados por los meses del cálculo para el empleado. Artículo 387 del Estatuto Tributario.

- 09 - Total intereses vivienda y Leasing Habitacional. Valor registrado en la ficha del empleado multiplicado por los meses del cálculo para el empleado. Límite de 100 UVT mensuales. Artículo 387 del Estatuto Tributario.

Información que Bitákora consulta de la liquidación de nómina de los 12 meses anteriores al mes en que se efectúa el cálculo:

- 10 - Total renta exenta AVP Y AFC. Valor descontado al empleado por el concepto de nómina configurado en la agrupación de ítems de retención en la fuente Renta exenta AVP y AFC y Renta exenta AVP y AFC empleador.

Depuración de retención en la fuente:

- 11 - Rentas trabajo exentas. Se calcula del 05 - Subtotal menos todos los conceptos del grupo 04 - Deducciones. Corresponde al 25% del valor total de los pagos laborales, limitada mensualmente a 240 UVT. Numeral 10 del artículo 206 del Estatuto Tributario.

- 12 - Base retención promedio. Es el resultado de dividir por 13 la sumatoria de todos los pagos gravables. 54 - Base retención dividido por 13. Si el trabajador lleva laborando menos de 12 meses, se divide por los meses exactos de vinculación laboral. Artículo 387 del Estatuto Tributario. A este promedio se le aplica la tabla de retención en la fuente del artículo 383 del Estatuto Tributario.

- 54 - Base retención. Sumatoria de todos los pagos gravables. Es el resultado de tomar 05 - Subtotal y restar todos los conceptos del grupo 04 - Deducciones.

- 55 - Deducciones y rentas exentas. Corresponde a la suma de todos los conceptos del grupo 04 - Deducciones más el subgrupo 11 - Rentas trabajo exentas.

- 56 - Subtotal al 40%. Es la operación de tomar 05 - Subtotal (ingresos gravables) y aplicarle el 40% o el límite de 1.340 UVT anuales. Artículo 336 del Estatuto Tributario.

- 57 - Valor aplicado. Es el menor valor entre 55 - Deducciones y rentas exentas y el valor de 56 - Subtotal al 40%. Corresponde al valor que se aplicará como total deducciones y rentas exentas, que se restará de los ingresos laborales del empleado para luego hallar la base final gravable de retención.

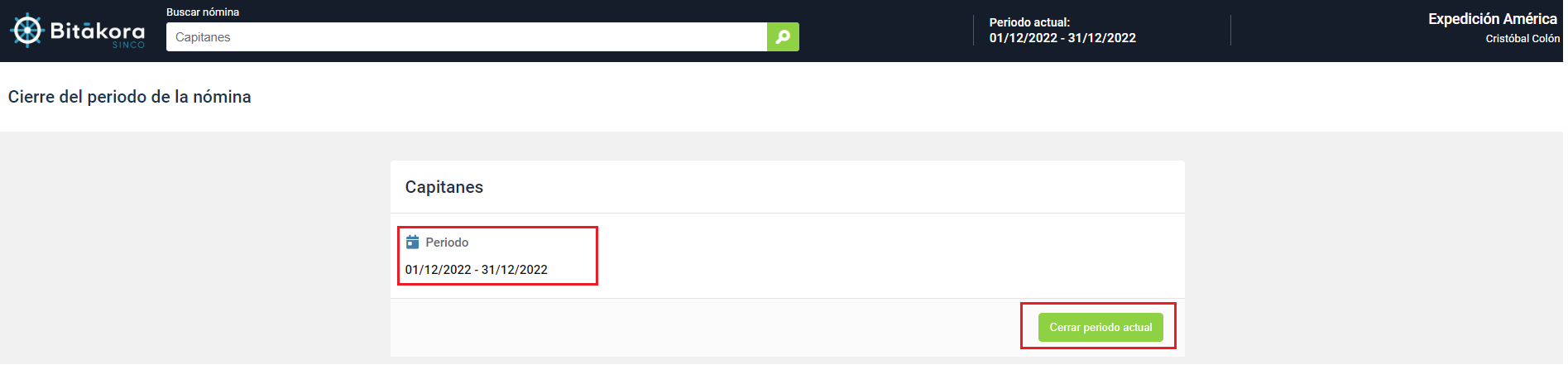

Cerrar el periodo de liquidación de la nómina para poder aprobar el cálculo semestral

El cálculo semestral de retención en la fuente se cálcula en junio y diciembre de cada año, pero inicia su aplicación en el siguiente mes, es decir en julio y enero respectivamente.

Por lo anterior, se debe cerrar el periodo de liquidación del mes donde fue generado el cálculo.

En la siguiente imagen como ejemplo se cerrará el mes de diciembre, mes donde se generó el cálculo.

Para más información al respecto, consultar Cerrar el periodo de liquidación.

Una vez cerrado el periodo de liquidación o los periodos de liquidación en caso de ser nómina quincenal, el siguiente paso es aprobar el proceso de cálculo de retención en la fuente.

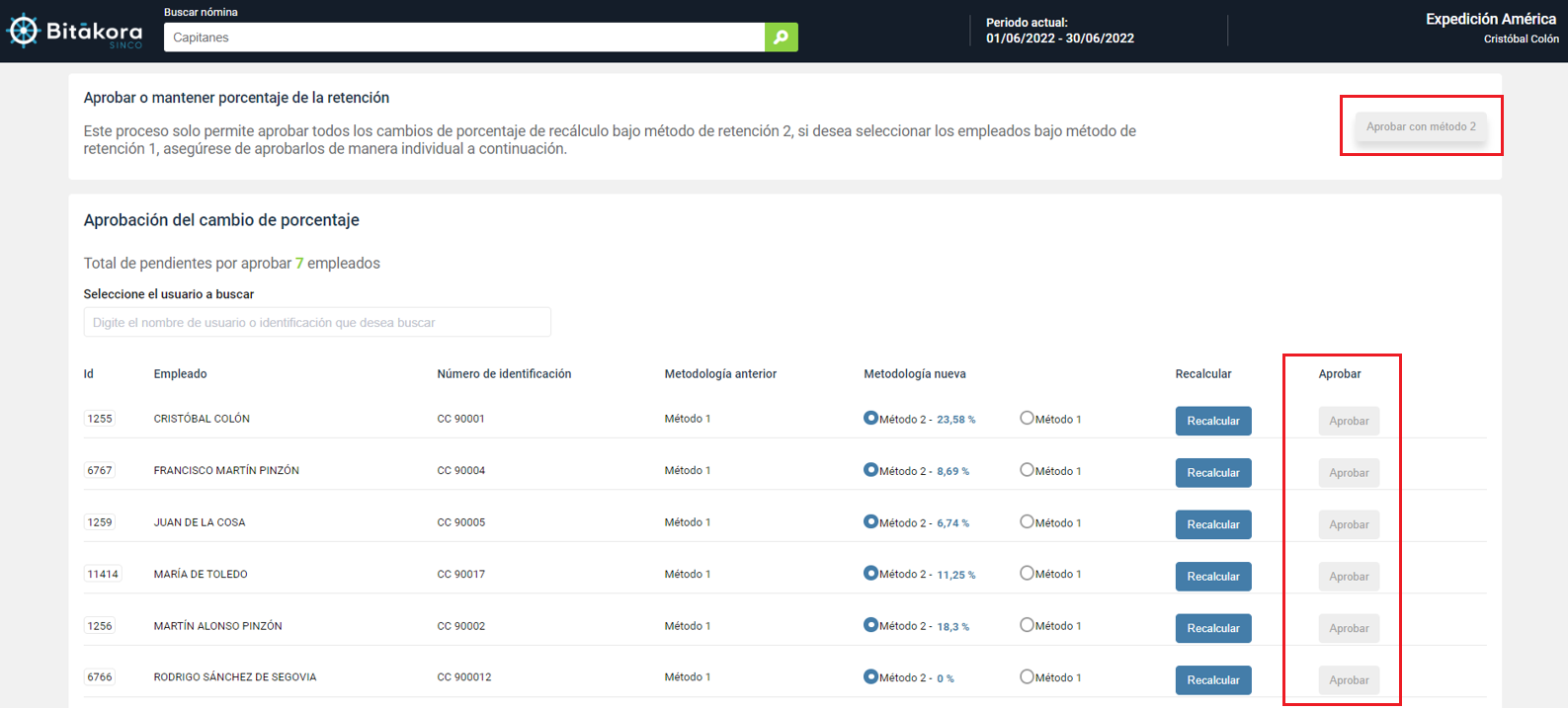

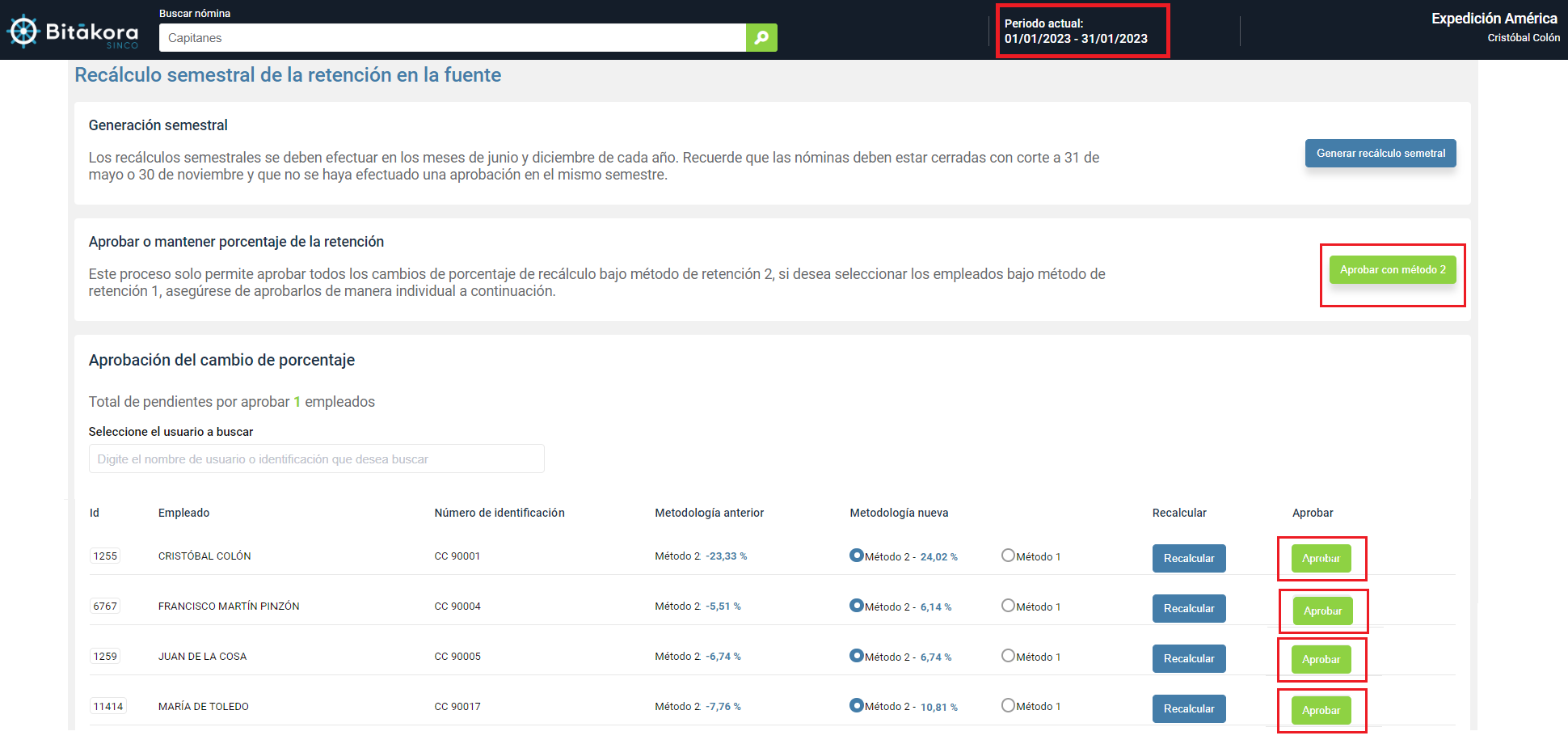

Aprobar el nuevo método y porcentaje generado por el cálculo semestral

Bitákora solo permite aprobar en los meses de enero y julio, ya que la aprobación actualiza el método y el porcentaje en el Administrador de empleados y serán las nuevas condiciones de retención en la fuente con las que se liquidará el periodo actual en liquidación de los empleados aprobados.

El botón de aprobar solo se habilitará en los meses de enero y julio de cada año.

Las acciones que se pueden realizar en la página de aprobación son las siguientes:

- Aprobar con método 2. Se actualiza la configuración de retención en la fuente de todos los empleados con el método 2 y el porcentaje calculado.

- Seleccionar Método 1 y dar clic sobre Aprobar. Se actualiza de manera individual el empleado a método 1, sin tener en cuenta el porcentaje de método 2 calculado.

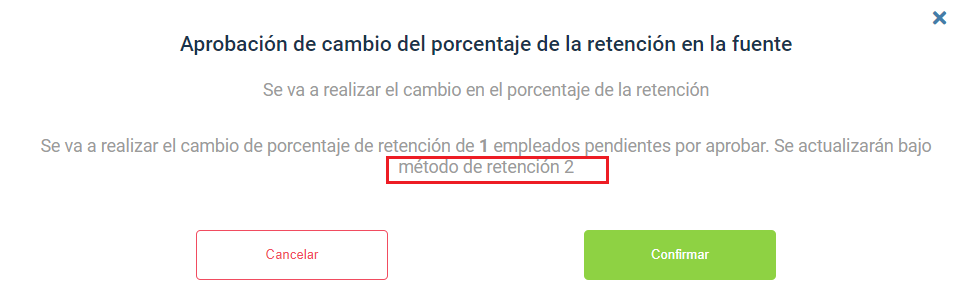

Aprobar todos los empleados con el método 2 y el nuevo porcentaje de retención en la fuente

Al dar clic sobre Aprobar con método 2, se muestra un mensaje de confirmación y al Confirmar se actualizan todos los empleados con el método de retención 2.

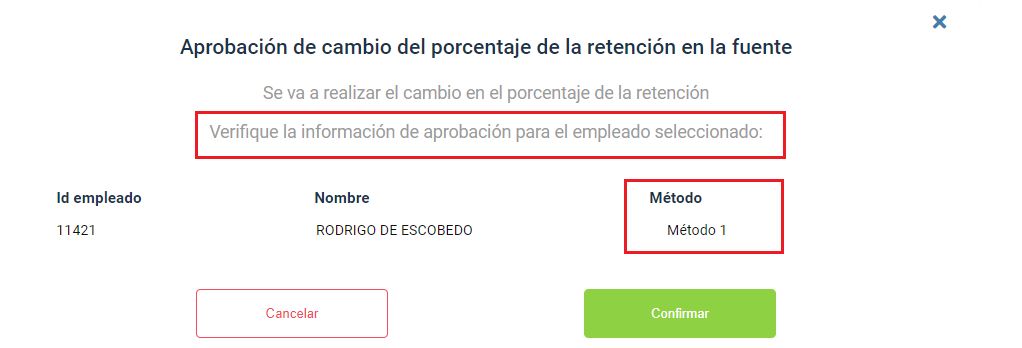

Aprobar de manera individual cada empleado con el método 1 de retención en la fuente

Al seleccionar la casilla Método 1 y Aceptar, se muestra un mensaje de confirmación y al Confirmar se actualiza solo el empleado seleccionado con el método de retención 1.

Actualización de la configuración de retención en la fuente de los empleados con el nuevo método

Al aprobar el método y porcentaje de retención en la fuente, Bitákora actualizará la configuración para cada uno de los empleados aprobados.

La liquidación del periodo actual donde se aprueba el cálculo se generará con el nuevo método y el nuevo porcentaje de retención en la fuente.

¿Desde que mes se debe aplicar el nuevo porcentaje fijo de retención en la fuente?

Cálculo en diciembre: En Bitákora se aprueba cuando el periodo de liquidación está en el mes de enero y aplicará en la liquidación de la nómina de cada empleado durante los seis meses siguientes, es decir en los meses de enero a junio.

Cálculo en junio: En Bitákora se aprueba cuando el periodo de liquidación está en el mes de julio y aplicará en la liquidación de la nómina de cada empleado durante los seis meses siguientes, es decir en los meses de julio a diciembre.

Con la actualización de la ficha del empleado y con la liquidación de la nómina del empleado con los parámetros aprobados de retención en la fuente, se termina el proceso de cálculo semestral de retención en la fuente, proceso que se repetirá nuevamente dentro de seis meses.

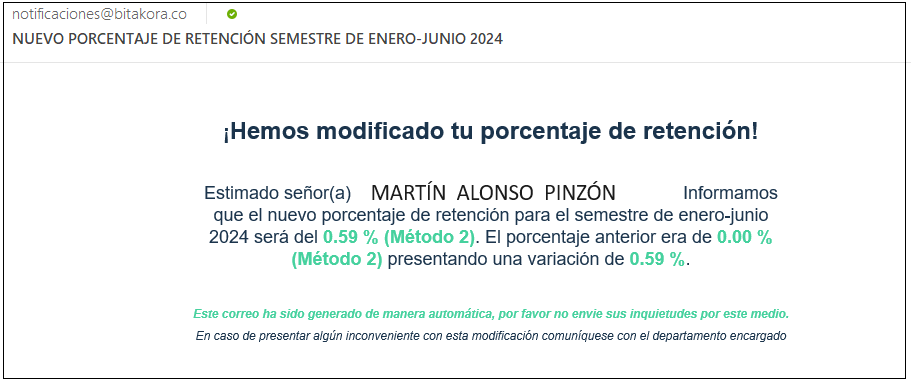

Notificación del cambio de método o porcentaje de retención en la fuente

Bitákora notifica a los empleados por correo electrónico cuando se aprueba el nuevo méodo y porcentaje de retención en la fuente.

El correo que recibirá el empleado, enviado a la dirección registrada, será similar al mostrado en la imagen a continuación